La Bilancia commerciale tra anno horribilis e ripresa “calcolata” *

di Roberto BEVACQUA *

LA CRISI generata dal Covid 19, le frizioni commerciali innescate dalla guerra dei dazi, in primis tra Stati Uniti e Cina, la Brexit e il corollario di guerre “alternative” a quelle armate, ma con effetti dirompenti in egual misura, hanno prodotto sull’economia mondiale degli ultimi due anni un rallentamento e una ricomposizione delle posizioni e delle alleanze che, all’uscita della crisi pandemica, ridisegnerà una nuova “geopolitica degli interessi”.

Per ciò che ci riguarda più da vicino, la stabilità dei tassi di interessi, lo spread accettabile e il tesoretto costituito dai fondi NGEU, in aggiunta alla politica espansiva del Governo e degli “esecutivi” che, presumibilmente potrebbero alternarsi nella fase di spesa del recovery fund per i prossimi sei anni, potrà consentire di concentrare gli indirizzi programmatici di spesa sulla capacità espansiva della crescita in termini di investimenti, innovazione e cambiamento. L’analisi sull’esportazione italiana ci fornisce un dato sulla crescita economica, sia prendendo a riferimento l’andamento del decennio sia quello sull’economia reale degli ultimi due anni, caratterizzati dal rallentamento della domanda mondiale di beni e servizi. I dati italiani sulle importazioni ci danno un’indicazione della domanda interna e parimenti contribuiscono a fornire il quadro del rallentamento economico nella sintesi dell’indice italiano della bilancia commerciale. Analizzando le performance dell’Export Italiano su dati Istat, si osserva una crescita costante dal 2001 (375.904 milioni di euro) fino al 2019 (480.352 milioni di euro), a cui si è contrapposto un crollo del 9,7% relativo al confronto tra il 2019 e il 2020, mentre, se facciamo riferimento al dato relativo al confronto del mese di gennaio 2020 (36.730 ml) e di gennaio 2021 (33.601 ml), si può rilevare come ci sia stata una contrazione di oltre 3 miliardi di euro espresso da un calo percentuale dell’8,5%. Se spostiamo l’analisi al dato sull’Import Italiano dal quadro sinottico richiamato, si osservano dati altalenanti tra il 2011 (401.428 ml) e il 2019 (424.236 ml) con incrementi e decrementi in linea con l’evoluzione dell’economia mondiale, mentre tra il 2019 e il 2020 si determina una contrazione del dato pari al 12,8%. Concentrando l’osservazione al confronto tra il mese di gennaio 2020 (36.196 ml) e gennaio 2021 (32.014 ml) c’è un calo dell’11,6%. Il rallentamento dell’economia mondiale, che ha pervaso il pianeta nel corso del 2020, ha attraversato la quasi totalità dei Paesi, generando blocchi produttivi in molti settori e una frenata dei consumi interni, un rallentamento delle produzioni, la perdita di milioni di posti di lavoro e l’entrata in crisi di molti settori ed imprese, per lo più di piccola e media dimensione. Se ci limitiamo all’analisi del saldo dell’interscambio nazionale complessivo tra il 2019 e 2020, si può rilevare che la contrazione è stata del 11,2% (differenziale tra 904.588 ml nel 2019 e 803. 529 ml nel 2020), mentre se si guarda al confronto tra il mese di gennaio 2020 (con un più 534 ml) e si contrappone al saldo del mese di gennaio 2021 (con un più di 1.587 ml) il saldo dell’interscambio tendenziale risulta 1.053 ml, ossia in incremento ma all’interno di una riduzione dell’interscambio totale in valore, evidenziando che le esportazioni si sono ridotte di meno del calo delle importazioni.

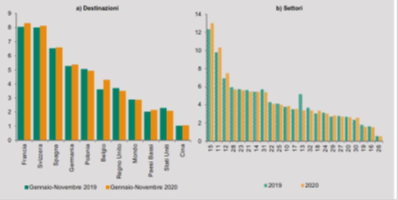

Volendo ragionare sulla quota delle esportazioni nazionali sul totale delle esportazioni mondiali è bene precisare che l’Italia dal 2010 ha avuto una costante quota di mercato delle esportazioni stabilizzatasi intorno al 2,9% e che ha posto il nostro paese come ottavo esportatore al mondo. Ponendo un focus per ciò che riguarda le importazioni, si rileva che la quota di mercato nazionale sul resto delle importazioni mondiali a prezzi correnti si è leggermente contratta nel periodo di riferimento che va dal 2010 al 2019, attestandosi a un valore più basso pari al 2,5%, e ponendo il paese, nella lista dei maggiori importatori mondiali, al tredicesimo posto. I dati relativi al 2020 sembrano poter confermare una leggera flessione del peso delle nostre esportazioni sul totale mondiale che risulta intorno al 2,4%, relegandoci all’undicesimo posto. Tra i paesi esportatori la Cina è il paese che esporta di più con un incremento nel 2020 sul 2019 dell’1,6%, dimostrando di aver superato la crisi pandemica nei numeri e si conferma anche come secondo paese importatore del pianeta, con un incremento 2020 su 2019 di quasi l’1%. Al secondo posto gli Stati Uniti, incalzati dalla Germania, accusano una flessione nelle esportazioni di mezzo punto percentuale rispetto al 2019 mentre si confermano il paese al primo posto nelle importazioni che sono aumentate nel 2020 rispetto al 2019, segno comunque che gli USA insieme alla Cina sono i due paesi che hanno affrontato meglio la crisi economica. Spostando la valutazione sul dato geografico di approdo delle esportazioni italiane si nota che sostanzialmente servono il mercato europeo per il 67,5% (più 0,3% rispetto al 2019), quello americano per il 13,5% (più 0,2%) e asiatico per un altro 13,5% (meno 0,3%), infine Africa per il 3.5% (meno 0,1%) e Oceania 2% (meno 0,1%). Tutto ciò conferma una decrescita nei mercati extra UE, a parte gli USA, ma sostanzialmente una tenuta delle posizioni, se si fa riferimento al calo generale degli scambi internazionali.

La solidità dell’esportazione verso il mercato UE, ad un’analisi incrociata con dati della competitività delle aziende nazionali e la “reazione” alla crisi adottata delle imprese, mostra una certa capacità del tessuto produttivo, orientato alle esportazioni in generale, di competere sulla qualità e sui prezzi, contenendo il calo della domanda internazionale, e quindi con una tenuta sostanziale delle posizioni. Per ciò che riguarda l’analisi incrociata delle importazioni, i mercati di fornitura sono per lo più provenienti dall’Europa con il 69,2% dell’import nel 2020 (meno 0,2%,) Africa 3,9% (meno 1,2%), America 6,8% (più 0,1%), Asia 19,6% (più 1,2%), Oceania e altri 0,5% (stabile). Una nota sulle esportazioni serve a specificare un dato interessante: sono diminuite verso tutti i paesi (tranne l’Egitto che rappresenta però una quota minimale pari allo 0,7% e verso il Belgio 3,4%) e si sonno contratte anche verso la Cina dello 0,6 % nonostante il paese asiatico abbia continuato a crescere sia nelle esportazioni che nelle importazioni mondiali, ciò che si estrapola dal dato delle importazioni italiane dalla Cina che danno un incremento dell’1,5%. Se scendiamo ad analizzare la composizione per valore dell’export italiano delle regioni sul totale delle esportazioni nazionali, la Lombardia risulta essere la prima regione in termini percentuali con un peso dell’esportato sul dato nazionale pari al 26,3% (114.022 ml), al secondo e terzo posto si collocano rispettivamente Emilia e Veneto che insieme fanno il 27,8%, ultima la Calabria con lo 0,1% (4.264 ml) insieme alla Val d’Aosta con la stessa percentuale. Da notare che le prime tre regioni hanno un peso sulle esportazioni nazionali pari al 54,2% le restanti 17 regioni esportano sul totale nazionale circa 45,8%. Non cambiano di molto i dati sulle importazioni: la Lombardia con il 32,3% (119.416 ml) delle importazioni nazionali conferma la sua leadership, segue il Veneto con l’11,2%, il Lazio 9,4% e l’Emilia 9,1%. Ultima la Val d’Aosta con lo 0,1% preceduta a ruota da Molise e Calabria con lo 0,2%. Anche qui da notare che le prime tre regioni cumulano una percentuale pari al 52,9% mentre le restanti 17 il 47,1% circa.

Tutto ciò pone una seria riflessione sull’internazionalizzazione di molte aree del paese che se non assistite nella crescita dimensionale aziendale, nella distrettualizzazione produttiva, nella digitalizzazione e innovazione tecnologica, con una seria programmazione di un piano di investimenti infrastrutturali materiali e immateriali sui territori, rischiano di veder scomparire il già fragilissimo tessuto imprenditoriale orientato all’export, perdendo di fatto la capacità competitiva dei suoi distretti, oltre a mancare l’aggancio tendenziale con le locomotive delle aree storicamente esportatrici, affossando la forza produttiva e competitiva del Sistema Paese a cui manca da tempo una visione strategica degli interessi della nazione in un futuro sempre più caratterizzato da forti competitività geoeconomicopolitiche.

*Direttore di Krysopea Institute

Fonte: Elaborazioni su dati Istat