Analisi del settore produttivo italiano: mappa del rischio Covid tra cure e eutanasia

di Roberto BEVACQUA *

NELL’ANALIZZARE i dati dell’economia italiana (fotografata dai dati Istat 2020) sotto gli influssi della crisi pandemica, non possiamo non relazionarla con i dati sintetici del resto del mondo, tanto più che le relazioni intersettoriali e gli scambi e i flussi internazionali sono oggi estremamente intercorrelati e contribuiscono ad acuire o frenare gli effetti destabilizzanti che il Covid ha sull’economia dei singoli stati. La caduta della domanda interna e la forte flessione delle esportazioni hanno visto un’omogenea recessione dell’economia degli stati ad eccezione della Cina che già a metà del 2020 aveva recuperato i livelli di attività pre_Covid.

Il rallentamento dell’economia mondiale ha generato forti contrazioni delle importazioni e delle esportazioni, una riduzione più o meno accentuata delle ore di lavoro impiegate, crisi di liquidità, crollo della domanda di consumi interni. La competitività sui prezzi e sui prodotti di qualità del modello di specializzazione del comparto esportatore italiano ha fatto si che, nonostante la riduzione delle esportazioni, si mantenesse il peso e la capacità di concorrenza rispetto agli altri paesi antagonisti.

A fronte di un calo del 6.6% dell’ attività economica della zone euro il dato della contrazione del Pil italiano si è attestato intorno all’ 8,9%, circa il doppio del calo dell’area tedesca e in posizione mediana tra il meno 11% della Spagna e l’8,1% della Francia, con una perdita di 150 miliardi di euro di Pil, quasi 110 miliardi di contrazione di consumi, e una fuoriuscita di occupati di circa 435mila unità, mentre l’indebitamento pubblico è passato dai 27,9 miliardi del 2019 a 156,3 miliardi del 2020.Accanto a questi dati strutturali monta un crescente e devastante disagio sociale, un acuirsi della fragilità del sistema bancario, un allontanamento della ricomposizione del riallineamento economico regionale.

Il crollo della domanda interna ha caratterizzato fortemente la contrazione del nostro Pil che risulta influenzato, inmodo molto meno incisivo, dalla contrazione delle esportazioni dello 0,8%, che ha tenuto, in parte, per via delle strategie di internazionalizzazione del modello di specializzazione delle imprese italiane, che collocano i loro prodotti di qualità a prezzi competittivi e su mercati dinamici. Il massiccio ricorso ai servizi di e-commerce, la diversificazione dei canali di vendita, la riorganizzazione dei processi di lavoro in smart working e una profonda rigenerazione verso la transizione digitale, anche attraverso sistemi più aperti di partecipazione e gestione di attività condivise, ha tamponato gli effetti devastanti della crisi sia in termini di sopravvivenza delle stesse imprese che di riduzione dei settori di attività.Un terzo delle piccole e piccolissime imprese, risultate quelle più esposte ai venti della crisi, ha visto una elevata caduta della domanda interna, una contrazione dei livelli di liquidità operativa, una seria difficoltà ad immaginare e attuare una strategia difensiva per arginare la crisi e rimettere in moto le attività.

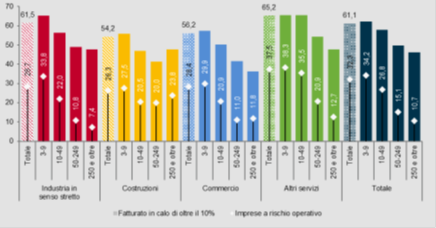

L’indebitamento verso il sistema bancario, i costi fissi non sostenuti dal sistema centrale hanno messo in crisi circa il 30% delle piccole imprese, soprattutto quelle del settore terziario e ancor più del settore turistico, accentuando tra l’altro il divario regionale con le aree meridionali già colpite da difficoltà congenite, da debolezza e poco strutturazione del tessuto produttivo e dei sistemi distrettuali locali, molto più esposti a rischi combinati (riduzione del fatturato, seri rischi operativi, nessuna strategia alla crisi). Se l’analisi si concentra su quelle imprese meno internazionalizzate e quelle che hanno una propensione all’esportazione su mercati dinamici, la crisi appare ampliarsi e restringendo l’analisi per settori si vede che il comparto servizi è caratterizzato da profondi sconvolgimenti strutturali e una fragilità elevata per circa il 50% delle imprese, con in testa il settore della ristorazione (95%) ma con punte simili o poco distanti anche il comparto dei servizi alla persona, al paesaggio, attività sportive costruzioni, abbigliamento etc. Un rischio strutturale, dunque, che mette in crisi un modello produttivo e di fornitura di servizi che ha rappresentato l’ossatura del tessuto produttivo italiano e che nel breve/medio periodo rischia di scomparire portandosi dietro una crisi occupazionale che rappresenta una forza di circa il 20%.

Cosa fare

Per affrontare una crisi che ha toccato tutti i settori dell’economia in modo profondo bisogna agire in modo profondo. Diventa perciò prioritaria una politica espansiva con incisivi impulsi fiscali e finanziari che restituiscano fiducia e capacità d’investimento al settore privato, garantiendo al contempo la tenuta di occupazione con interventi infrastrutturali pubblici. È necessario un riammodernamento dei comparti produttivi, accompagnando le imprese a una nuova fase di sviluppo digitale sostenendo l’internazionalizzazione e la loro capitalizzazione, sostenendo altresì il tessuto imprenditoriale per riallocarlo verso settori più innovativi aumentando la competitività del sistema paese e la transizione digitale . Bisogna accorciare le distande socioeconomiche infrastrutturali delle tre italie attraverso un completamento delle infrastrutture logistiche e intermodali nazionali in aderenza ai corridoi europei della linea TEN-T, sciogliendo quei nodi infrastrutturali che hanno reso monca la connettività e il transito merci ad alta capacita e alta velocità delle piattaforme continentali e insulari, relegando la nazione a un declino competitivo e a un isolamento tecnologico figlio di un ideologico immobilismo creativo/oprerativo.

L’aumento della produttività si ricollega, dunque, alla ristrutturazione delle infrastrutture, materiali e immateriali del Paese, alla riforma dello Stato a partire da profondi riordini (fisco, concorrenza, formazione e istruzione, giustizia civile, sanità, pubblica amministrazione), efficientando il sistema Italia attraverso un processo di digitalizzazione che attraversi ogni settore pubblico e privato del Paese, rendendo il sistema più attrattivo per investimenti esteri e formulando un modello economico di sviluppo di medio lungo periodo, all’interno del quale si ponga in risalto la difesa e il potenziamento dei settori strategici della nazione, sempre più minacciati dagli interessi economici e geopolitici di nazioni “amiche”.Gli impulsi fiscali, necessari per riconvertire e sostenere il tessuto imprenditoriale italiano, sono notevoli e rappresentano un opportunità unica per ripartire e riprogrammare un nuovo modello di sviluppo del Paese.

Nel 2020, i fondi impegnati sono stati circa 108 miliardi pari al 6,6% di Pil. Il 2021 potrà beneficiare, accanto alla quota di intervento espansivo dello Stato, del contributo NexGenerationEU pari a circa 10 miliardi di euro nell’anno in corso che rappresenta una quota degli oltre 200 miliardi di euro da spendere entro il 2026.

Politiche espansive che, se ben programmate e pianificate, potranno ridisegnare, a nostro avviso, una nuova road map dell’econonomia del Paese all’interno degli scenari mondiali del prossimo decennio.

*Direttore di Krysopea Institute